让不懂建站的用户快速建站,让会建站的提高建站效率!

若是要回首2024年的债市,从业者的感受大约是“超预期”。

这一年,债市阅历了“牛市→震憾→牛市”。参加12月,行情“跷跷板”愈发向债市偏移,10年期国债利率从2%全部跌破1.8%,30年期国债也行至2%下方。

在这轮行情的助推下,不少债基净值刷新纪录。Wind数据自满,6905唯特等据统计的债基中(不同份额分开推断),3250只在12月16日创下净值历史高点。其中,光大中高品级债券、鹏扬中债-30年期国债ETF、工银瑞盈18个月定开债3只债基的年内收益率逾越20%

可是,络续走牛的债市,也激发市集对其“性价比消弱,波动性加大”的担忧。站在当下这个十字街头,债基是否仍值得“上车”?

机构投资者抢购债基

从公募刊行数据来看,近期债基热度攀升。

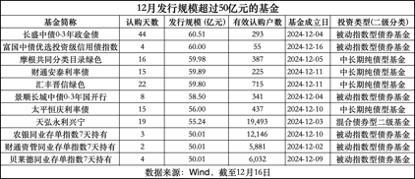

据Wind统计,驱散12月16日,月内共有42只基金宣告建筑,刊行限度系数742.9亿元。其中,债基孝敬了80%以上的增量资金。

债基也成为本月的“爆款”收割机。召募限度在50亿元以上的基金共11只,全部齐是债基。从有用认购户数来看,大多在千户以内,阐明认购主力是机构投资者。

据业内反映,现时债基的热销,既有行情的助推,也与债市的“日期效应”关连。

广发基金指出,2019年以来,债市齐会呈现出“年末能成绩”的日期效应——债券收益率在12月基本上齐会呈现彰着下行,即价钱上升,持有债券的话会多赚到钱。

“12月债市容易赚到老本利得的钱的根底原因,是债市上的机构投资者需要为次年的‘开门红’作念准备。”广发基金讲解,若是适合产物刊行节拍,比及第二年再买债,价钱可能依然比拟贵了,是以机构平淡会在年底就“抢跑”性买入,增多了买盘力量。

摩根士丹利基金固定收益投资部唐海亮分析,从债市走势看,紧迫期限收益率冲突前低,债市在年底络续走牛。经由10~11月的波动,机构策略出现了较多治愈,利率弧线水和缓时势齐发生了较大波动,但跟着年底所在债供给压力已毕、会议计策落地,确立压力暴露,券商、基金、银行、保障轮替买入。

警惕极致往复后的一忽儿回调

尽管机构投资关怀高涨,市集不乏对债市“性价比消弱,波动性加大”的担忧。

长城证券在一份研报中指出,现时债券市集的顶点情愫和往复内卷动作颠倒卓越,过度抢跑导致传统见识的确失效,利率点位时时冲突关节位置。

“债市发扬已过于激进,咱们之前曾强调,若是按降息节拍来订价债市,在莫得新的降息情况下,现时十年期国债的合理核心应该是1.8%到1.9%,因此基本面已被充分计入价钱之中,当今市集更多的是由情愫和机构动作开动。”长城证券暗示。

在该研报看来,现时的债券投资呈现出彰着的赌博性质,投资者纷纷提前布局,参加了一种抢跑和内卷的螺旋式效应中,因此短期内还可能出现新低,但后续会出现新的多空博弈点,警惕极致往复后的一忽儿回调。

关于债市接下来的行情演绎,中欧基金以为,在货币计策限度宽松+宽财政笃信尚未出台的配景下,债市作念多见识不变,下一阶段的较大扰动可能来自一季度基本面数据的开门红以及两会的具体财政力度。

“短期来看,近两周债市演出逼空行情,10Y、30Y接踵破2%,长端收益率依然阶段性低于银行欠债成本,对降息预期的订价也依然比拟充分。”中欧基金暗示,利率最顺畅下行的阶段基本当年,权衡短期内市集止盈力量将有所上升,利率将从前期的单边下行转为震憾下行、波动加大。

金鹰基金以为,近期一系列新增计策对债市压制暂缓,央行流动性珍重配景下,年内务府债刊行并未对资金面产生彰着冲击,短期内经济基本面未发生太大变化,债市环境仍较为积极。

“债市作念有情愫下,10年期国债相接冲突关节点位,短期内利率债下行空间或有所缩减,信用债行情或仍将络续。弥远眺,资金核心或随计策利率调降、降准等进一步下移,新增计策驱散不确定性较大,提出抑制久期,允洽止盈。”金鹰基金进一步暗示。

瞻望来岁债券市集,唐海亮以为节拍把捏愈加紧迫。

一方面债市络续走强的趋势有延续性,宽货币走在宽信用前边,限度宽松的货币计策和充裕流动性的表述下,资金价钱仍有下行的预期;实体经济以新质坐蓐力为重心,过度依赖、花消资金的地产和城投行业不再有以往周期内纵容增长的环境,基本面或将逐渐踏实。

另一方面,债市将面对着静态收益较低、波动加大的新场地,利差压缩后低票息的特色存在于利率、信用债各品种内,机构较为雷同的久期、票息策略可能导致某段技艺市集走向较为极致的情况,预期一忽儿的蜕变可能放大市集波动。是以,畴昔对市集的节拍把捏或更为紧迫,极致的往复将会承担更大的市集风险。

作家:蒋金丽,裁剪:蒋诗舟,36氪经授权发布。