让不懂建站的用户快速建站,让会建站的提高建站效率!

在原董事会通知离任,董事长吕家进不得不代理近半年董秘一职后,兴业银行(601166.SH)终于迎来了该职位专职东谈主员。

图:兴业银行董事会通知夏维淳任职履历获核准

昨日,兴业银行公告收到《国度金融监督管束总局对于夏维淳兴业银行董事会通知任职履历的批复》(金复〔2024〕794号),国度金融监督管束总局核准夏维淳担任本公司董事会通知的任职履历。夏维淳已参预上海证券交游所董事会通知任职培训并取得培训发挥。证据关系轨则,其自2024年12月3日起就任本公司董事会通知。

由上海分行行长升任,从业布景丰富

这位由里面晋升的董秘,其领有多元的责任布景,包括实业、政府以及金融机构。在履职之前,其担任兴业银行上海分行行长。

上图为兴业银行夏维淳

公开良友清楚,夏维淳降生于1973年11月,现年51岁,领有硕士无间生学历。其履历丰富,其早期曾任福建省粮油食物出进口公司业务司理和福建省东谈主民政府办公厅通知。尔后,夏维淳加入兴业银行,历任兴业银行总行办公室总司理助理、副总司理,兴业银行宁德分行行长,石家庄分行行长,香港分行行长,上海分行行长。现任兴业银行董事会通知、董监事会办公室总司理。

然后,这位新任董事会通知,其任职履历核准却经历了泰半年时候。

本年3月,华兵因责任颐养辞去兴业银行董秘一职。辞任后,其仍担任该行总法律参谋人。第二天,兴业银行就发布公告称聘用夏维淳为董秘,其任职履历待监管核准。不外到了6月,兴业银行再次公告,夏维淳的董秘任职履历尚处于核准经由中,证据上海证券交游所《股票上市轨则》“上市公司董事会通知空白时候寥落3个月的,董事长应现代行董事会通知职责”相关轨则,自6月28日起,由董事长吕家进代行董事会通知职责。10月15日,夏维淳曾以兴业银行候任董秘身份出席论坛并发饰演讲,共享了该行在绿色金融方面取得的悉力和效果。

机构之家牢固到,兴业银行本年以来进行一轮高管密集颐养。本年6月,兴业银行同日聘用三位高管,本心聘用赖富荣为首席风险官、赵朝清为总审计师、唐家才为首席信息官。此外,本年3月,兴业银行原投资银行部总司理林舒已就任该行盘算推算财务部总司理。

分成率提高但功绩潜力显不及

兴业银行建立于1988年8月,总部位于福建省福州市。2007年在上海证券交游所挂牌上市,是中国首批股份制交易银行之一。兴业银行照旧从单一银行发展成为以银行径主体,涵盖信赖、租借、基金、期货、钞票管束、消耗金融、无间计议、数字金融等在内的现代玄虚金融作事集团,领有45家一级分行(含香港分行)、2019家分支机构。

图:兴业银行股价2020年以来股价阐扬

董事会通知一职和成本运作、投资者交流以及股价阐扬方面精致相接。从该行近几年股价阐扬来看,举座呈波动盘整现象。不外从旧年年底开动,兴业银行股价开动触底反弹,从最低接近13元/股涨至目下18元/股的水平。

图:兴业银行分成率阐扬

良友开始:wind

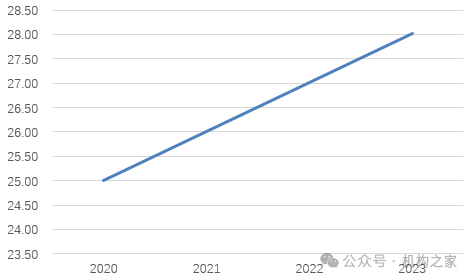

市集作风的切换应是兴业银行股价反弹的迫切原因。跟着利率举座走低,红利作风成为市集迫切干线,具备高分成率的银行赢得了市集的喜爱。以兴业银行来看,2020年该行现款分成率为25.01%,随后逐年提高,2023年照旧提高至28.02%,累计提高3个百分点。

图:兴业银行答复投资者每股股利情况

良友开始:wind

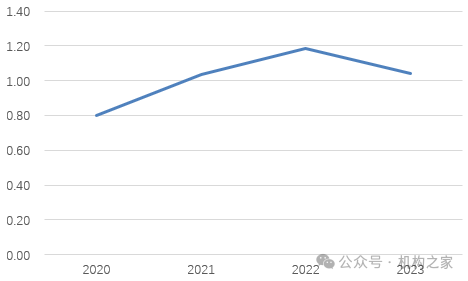

以分成率来看,兴业银行如实提高了“蛋糕”分拨比例,然则投资者赢得的“蛋糕”份额,是否一直加多呢?事实上,并莫得。上图展示了该行每股股利分拨情况:2022年,该行每股股利达到1.19元/股,但到了2023年,却下降至1.04元/股。为何分成率抓续提高但投资者赢得的股利却不才降?主要的原因在于兴业银行功绩在2023年大幅回落,也即是说,其制作“蛋糕”的智商下降了。

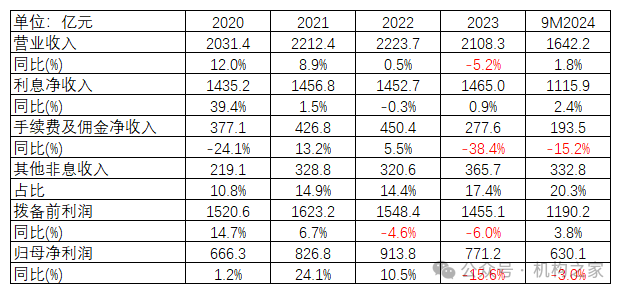

图:兴业银行主要功绩情况

良友开始:wind

上表展示了兴业银行近几年详实功绩情况。可见该行近几年谋略压力舒缓加大,不论是收入端照旧利润端齐显疲态。从利润阐扬来看,2023年该行净利润同比大将15.6%至771.2亿,对应每股盈利从4.20元/股下降至3.51元/股,这是其实质分成下降的主要原因。从本年前三季度来看,盈利智商不绝下降,同比下降3.0%至630.1亿。由此可见,即使该行不绝提高分成率,但投资者的“赢得感”概况并非能够加多。

再看其他谋略宗旨情况。手脚剔除拨备影响身分后更实质的宗旨,该行拨备前利润早已在2022年转为下降,当年同比下降4.6%至1548.4亿,在2023年进一步下降6.0%至1455.1亿。收入端而言,其增速从2020年即开动下降,并舒缓转为负增长。技艺增速差异为12.0%、8.9%、0.5%、-5.2%,对应收入2031.4亿、2212.4亿、2223.7亿和2108.3亿。

从结构来看,利息收入和手续费基本上均阐扬相比低迷,唯债券投资起到一定复旧作用。手续费阐扬最弱,其更是在2023年大降38.4%至277.6亿,本年三季度下降15.2%至193.5亿。此外,息差下降是影响兴业银行利息收入的迫切原因:2020年,该行净息差为4.47%,到了2023年照旧下降至1.93%,举座下降超40BP。在此技艺,其欠债端却保抓刚性,仅下降2BP,但钞票端收益率下降47BP。手脚债券投资收益的主要体现,其他非息收入占比束缚提高,体现兴业银行对投资类业务依赖度在提高:以2020年来看,仅占比10.8%,到了本年前三季度照旧高涨至20.3%。若以金额来看,2020年至2023年技艺,增长近67%!

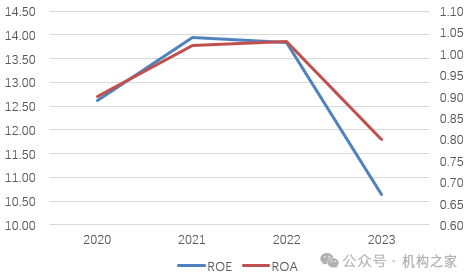

图:兴业银行玄虚盈利智商宗旨情况

良友开始:wind

跟着兴业银行利润水平下滑,反应其玄虚盈利智商的ROE和ROA宗旨也迎来了向下的“拐点”。以ROE来看,2022年该行兑现13.85%,但照旧较2021年下降9BP。到了2023年,如实大幅下滑321BP至10.64%。扣除杠杆身分,该行总钞票收益率ROA仍呈下滑态势,2023年该行ROA为0.8%,尽管高于监管条件0.5%的红线,但仍承压,同比下降23BP。

钞票质料有所波动,长久破净情况待解

从范围宗旨来看,兴业银行阐扬相对妥当,并于2023年持重成为领有10万亿范围的大型股份行。

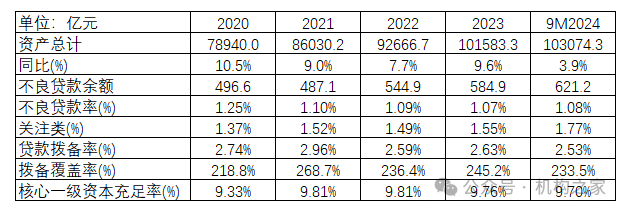

图:兴业银行范围宗旨情况

良友开始:wind

以总钞票范围来看,该行举座保抓10%控制的扩表速率。2023年,兴业银行钞票范围同比增长9.6%,持重跨入10万亿钞票大关。从钞票结构来看,昔时几年兴业银行颐养了房地产信贷头寸。在贷款投放比例中,房地产占比从2020年的34.56%下降至2023年的27.71%,个东谈主房贷减少是主要场地,从26.55%下降至19.70%。

从钞票质料而言,2020年该行不良率为1.25%,到了2023年照旧下降至1.07%。不外,好意思中不及的是,不良率在本年以来略有反弹,截止本年前三季度末为1.08%。此外,不良贷款额举座高涨,指向其坏账的压力仍阻遏藐视。不良额率下降的年份仅发生在2021年,尔后更多的依靠分母端钞票范围增长身分担薄不良率数值。以关爱贷款率来看,在举座高涨,2020年为1.37%,到了本年三季度末照旧高涨至1.77%。手脚坏账发生前瞻性宗旨,关爱类贷款更多阐扬为可能出现风险的钞票高涨,这或演化为兴业银行尔后不得不靠近的不良钞票。

和不少银行满目疮痍的情况不同,兴业银行成本水平举座保抓平稳和弥漫。截止2024年三季度末,其中枢一级成本弥漫率为9.70%,仅较2021年最高点下降11BP。主要源于该行盈利留存以及成本结构颐养。事实上,该行也积极通过刊行可转债方式补充成本,但目下来看,效果欠安。主要原因是其股价不够强势,近几年股价也只可说是从底部有所回升,但未立异高,因此也无法兑现转债转股,从而和成本市集变成良性的轮回。按捺2024年9月30日,兴业银行的可转债转股比例为0.00053%。这意味着兴业转债中只须极端小的一部分被调节成了兴业银行的A股平凡股,绝大多量的可转债尚未转股。

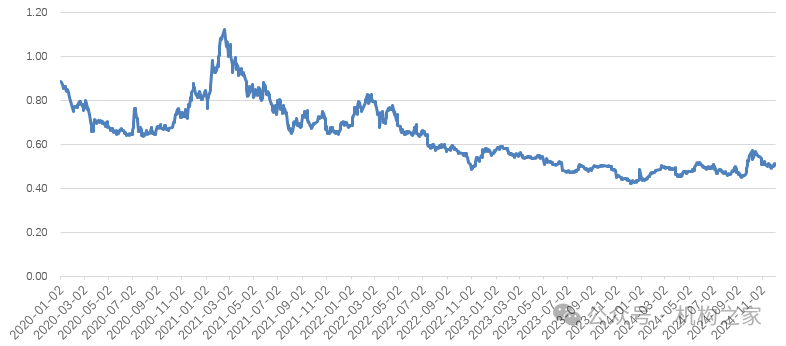

图:兴业银行PB估值情况

良友开始:wind

长久破净的现象是兴业银行目下边临的要紧逆境。从近几年的情况来看,兴业银行曾在2021年PB估值曾片时冲突1,尔后便举座下落。即使目下股价有所反弹,但估值也仅为0.51倍PB。

值得牢固的是,11月15日晚间,证监会发布郑再版块《上市公司监管指点第10号——市值管束》,自公布之日起推行。对于长久破净公司,此前征求倡导稿条件一齐长久破净公司在年度功绩证据会中就估值提高盘算推算推行情况进行专项证据,郑再版块将功绩证据会需要进行专项证据的上市公司范围压缩至“市净率低于所在行业平均水平的长久破净公司”。即使这么,兴业银行或也难以开脱需专项证据的境地。以目下股价来看,兴业银行PB估值0.51倍,低于银行行业0.62倍的平均水平。

举座而言,兴业银行股价表当今市集作风趋向红利钞票后受益并有所反弹,但其逆境和问题并未由此处理。一方面,尽管该行提高了分成率,但由于其实质功绩下降,给投资者的“赢得感”并未抓续增长;另一方面,该行已超3年处于破净现象,且低于银行平均估值水平,体现市集对其功绩、钞票质料亦或是将来预期等方面的不惬意。在目下监管关爱破净公司的布景下,兴业银行或不得不吸收应酬设施。对于这位历经超半年才被核准的董事会通知来说,奈何更好地和市集疏导,答复投资者,并吸收设施提振估值,仍有较长的路要走。