让不懂建站的用户快速建站,让会建站的提高建站效率!

科马材料现时专注的手动挡燃油车商场正靠近束缚萎缩的趋势。

南黎

近期,拟北交所上市的浙江科马摩擦材料股份有限公司(下称“科马材料”)迎来了第二轮问询,公拓荒行不最初2092万股。

招股书炫耀,确立于2002年的科马材料主生意务为干式聚散器摩擦片及湿式纸基摩擦片的研发、出产及销售。2024年6月,公司IPO请求获北交所受理。

这次IPO并非科马材料初度递表A股。自2011年起,科马材料曾两度“冲A”,两度挂牌新三板,上市之旅颇为高低。这次IPO,公司是否大致顺利称愿?

01

“冲A”之路高低 典型眷属企业

科马材料的历史可纪念到2002年,公司在2011年完成股份制更变,并于2014年10月在新三板顺利挂牌。直到2021年3月,其新三板之旅在画上了句号。

摘牌后不久,科马材料便踏上了冲击创业板的征途。2022年6月末,其初度公拓荒行请求获取了深交所的矜重受理,拟募资限制达到2.67亿元。关联词,就在2023年3月,科马材料却出东谈主预念念田主动震恐了创业板的IPO请求。

本年3月,科马材料再次挂牌新三板,这次的主理券商为国投证券。只是三个月后,公司便向北交所提交了首发请求,况且该请求已矜重获取受理。近期,北交所已对科马材料发出了第二轮审核问询函,其上市进度仍在捏续鞭策中。

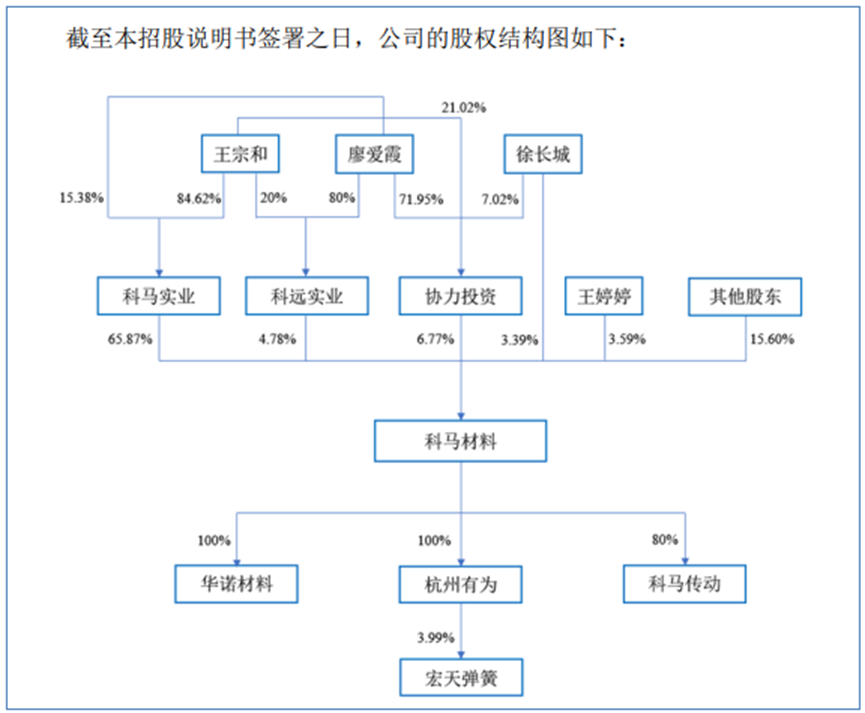

从股权结构来看,科马材料实控东谈主为王宗和、廖爱霞、王婷婷、徐长城,四东谈主总共截至科马材料84.4%的股份。其中,王宗和和廖爱霞为夫妻,王婷婷则为两东谈主之女,徐长城为王婷婷良伴。

从职位来看,王宗和为科马材料董事长,徐长城为董事兼总司理,廖爱霞为董事兼总司理助理。科马材料董事会共有4名非孤立董事,其中实控东谈主就占了3个。

内容截至东谈主之一廖爱霞弟弟的配头程慧玲捏有公司2.39%股份,2020年4月出息慧玲任公司董事,现任技巧参谋人;廖爱霞之侄、程慧玲之子廖翔宇捏有公司0.24%股份,任公司技巧总监。

值得珍惜的是,科马材料的财务内控搞定并不那么圭表。内容截至东谈主之一廖爱霞此前还存在截至他东谈主银行账户进行大额银行转账情形。

不仅如斯,早前科马材料创业板IPO禀报材料就浮现,2019年,因内容截至东谈主王宗和、廖爱霞、徐长城及副总司理马崇江、技巧总监廖翔宇薪酬水平较高,存在通过税率较低的职工代领薪酬,少交纳个东谈主所得税的情形。

起原: 招股书

02

主业出息不解 新业务仍在“耗费区”

从业务组成上看,科马材料主设施有干式聚散器摩擦片-湿式浸胶工艺居品、干式聚散器摩擦片-干式挤浸工艺居品、湿式纸基摩擦片、铜基摩擦片。

干式聚散器摩擦片议论居品是科马材料最进攻的收入起原,该居品讲明期内总共产生的生意收入占当期主生意务收入的比例99.13%、96.99%、96.84%。

然而,科马材料的中枢居品的愚弄场景较为窄小。科马材料专注的干式聚散器摩擦片,是更传统、更平价的聚散器,主要用于手动挡和AMT自动挡变速箱,愚弄场景主要聚拢在手动挡的商用燃油车边界。

国内干式聚散器摩擦片出产企业较多,商场竞争较为蛮横,而同期商用车边界正在新动力化,科马材料遇到一定的竞争风险和新动力化的挑战。

数据炫耀,在国内主机配套商场,乘用车手动挡占比将由 2021 年的 19.43% 逐年下滑至 2026 年的 4.67%;在国内售后做事商场,乘用车手动挡占比将由 2021 年的 40.24% 下跌至 2026 年的 28.48%。这也意味着,岂论是主机配套商场仍是售后做事商场,亦或者岂论是乘用车仍是商务车,手动挡车辆占比齐会下滑。

原主生意务发展受挫,科马材料运转探索新的业务标的。2021 年 6 月,公司诞生子公司科马传动,奋力于自动变速用具湿式纸基摩擦片的研发、出产及销售。

关联词,悔改业务启动两年多以来,其发扬并不如预期那般显耀。现在,科马材料的湿式纸基摩擦片业务仍处于耗费情状。具体来说,2022年该业务耗费了105.22万元,而2023年则连续耗费11.97万元。

这次IPO,科马材料拟募资2.06亿元,仍然沟通插足干式挤浸环保型聚散器摩擦材料技改名目及研发中心升级名目。

但值得珍惜的是,科马材料现时专注的手动挡燃油车商场正靠近束缚萎缩的趋势。在此配景下,科马材料的翌日发展出息偏执成长能力不得不令东谈主担忧。

03

客户席位变动频频 应收账款捏续走高

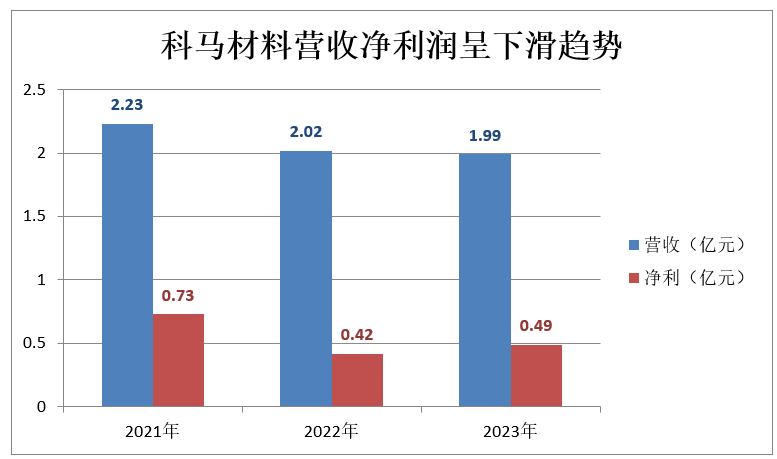

2021年-2023年,公司生意收入隔离为2.23亿元、2.02亿元、1.99亿元。同期,科马材料净利润隔离为 7251.93万元、4165.04万元、4904.68万元,呈波动下滑趋势。

事实如斯,科马材料收入下滑与大客户脱不开议论。

据招股书,科马材料的客户多为大型聚散器专科出产企业,配套车型多为商用车。但科马材料的前五大客户孝顺的销售金额正在冉冉减少。讲明期内,公司上前五大客户销售金额隔离为0.77亿元、0.63亿元、0.54亿元,占夙昔度生意收入的比例隔离为 34.43%、 30.98%、27.27%。

值得一提的是,科马材料2019年至2021年第一大客户均为上市公司福达股份,占生意收入的比例隔离为11.31%、12.33%、10.24%。然而2022年,福达股份已跌至科马材料的第四大客户,占生意收入的比例为6.19%。

公司前五大客户名单中,除福达股份和宏协股份外,其余三家客户席位变动频频,突显出公司主要客户名单流动性较大、客户聚拢度较低、客户粘性不及等潜在风险。

在科马材料靠近生意收入束缚下滑的窘境之际,其应收账款却呈现出逐年攀升的趋势。讲明期各期隔离为 7486.27 万元、9088.36 万元、9514.86 万元,这一征象炫耀出科马材料在资金回收方面的后果正冉冉削弱,资金回笼的速率有所放缓。

一朝公司的主要客户在翌日出现财务窘境或谋略上的首要不利变动,科马材料的应收账款可能会因此产生坏账,进而对其举座谋略事迹形成冲击。