让不懂建站的用户快速建站,让会建站的提高建站效率!

资历昔时三年多暴力腰斩之后,A股食物饮料终于在2024年9月迎来朝上拐点。在最近这一波行情中,饮料乳品子行业动作反弹急前锋,未来依旧存在不少可穿越周期的契机。

01

估值凹地,十年低位

11月25日以来,一鸣食物大幅暴涨超170%,一度相接拉出11个涨停板,无疑成为本轮行情的领头羊。

此外,熊猫乳品大涨37%,爽朗家、皇氏集团、均瑶健康、维维股份、李子园、三元股份大涨超20%,新乳业、妙可蓝多、承德露露等多家公司涨超10%。该赛谈市值最大的伊利股份、东鹏饮料,技能则录得4%、18%。

昔时三年多,饮料乳品很难在短时辰有如斯爆发力。那么,这一次强势爆发背后,驱能源又是什么呢?

在市值不雅察看来,最为进军的要素是在12月重磅会议落地之前,成本商场已驱动博弈会定调刺激奢华的计谋。

这并不是诬捏去博弈,因为2025年1月特朗普认真上台后,加征关税会对出进口产生一定压力,刺激国内需求来对冲就显得止境必要。

国内需求中,投资这驾马车中的基建受化债、地方财政会有一些制约,房地产宗旨是止跌企稳,均无法承担引擎重负。提振内需奢华险些成为计谋势必要琢磨的场所。

其实,早在11月8日寰球东谈主大常委会落地财政刺激畛域之前,商场曾对财政发力刺激奢华有过一轮强烈博弈。尤其是11月7日,当日有超30家食物饮料企业涨停。不外,财政落地刺激并莫得说起奢华,商场期待幻灭,便有一波较大回调。

12月9日,进军会议落地,明确指出要“猖狂提振奢华,全场所扩大国内需求”,与商场较为乐不雅的预期相吻合。

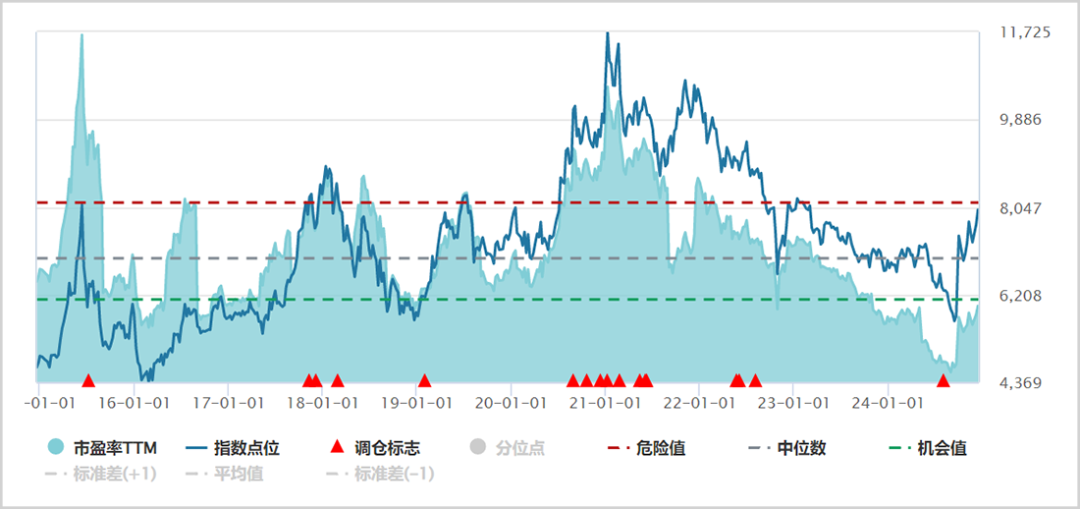

此外,饮料乳品赛谈估值低洼,最新PE为19.84倍,处于最近十年低位水平,显赫低于估值中位数的24.33倍。与之相对的是,电子、盘算推算机、非银金融、传媒、国防军工等多个板块估值均处于2018年以来估值中位数的85%以上。

▲饮料乳品PE积年走势图

开端:Wind

此外,饮料乳品赛谈除伊利股份、东鹏饮料上千亿市值外,其余20多家企业市值仅有几十亿,反弹属性较好,与现时炒小市值的商场格调也相吻合。

行且至此,饮料乳品还值得期待吗?

02

量价都升,红利可期

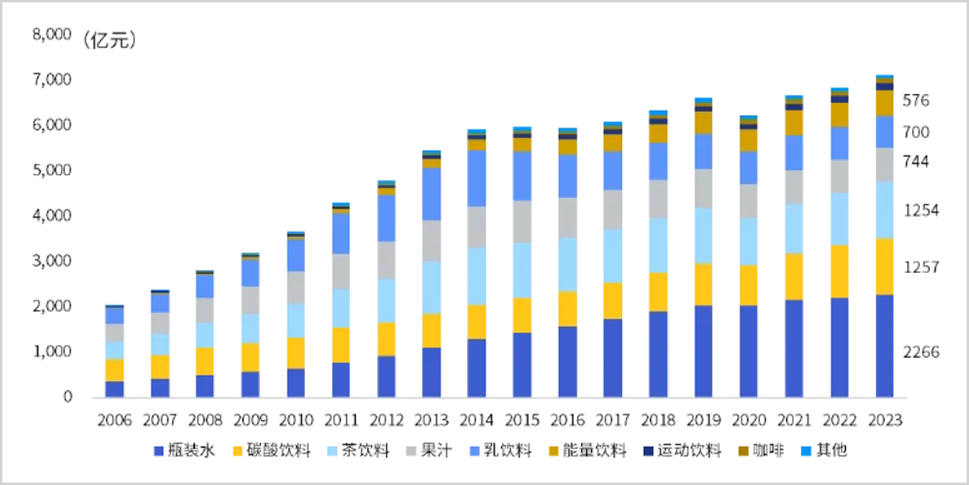

2023年,中国饮料行业商场畛域跳动7000亿元,属于水大鱼多的大赛谈。拆分看,瓶装水、碳酸饮料、茶饮料、果汁、乳饮料、能量饮料商场畛域靠前,占总商场畛域的32%、18%、18%、10%、10%、8%。此外,通狂饮料、咖啡饮料等占比就更小了。

▲中国饮料行业商场畛域走势图

开端:欧睿

纵不雅历史,中国饮料行业商场蛋糕举座保捏增长态势。2006-2014年技能,饮料各细分赛谈均快速扩容,致使于举座畛域快速扩展,年复合增速高达14.5%。拆分看,量、价孝敬增长离别为10.9%、3.2%。

而后五年(2015-2020年),中国饮料业销量增速大幅放缓,价钱未再增长,致使于商场畛域逗留不前。与之对比的是,这几年包括白酒、啤酒、酱油等奢华品类均迎来了奢华升级,价钱一涨再涨,而饮料业却失去了五年。这主若是因为饮料乳品业在此技能消化迷漫产能,重叠奢华东谈主口红利出现了阶段性见顶。

一直到2021年,中国饮料业价钱竞争趋缓,行业才驱动复苏,回到“量价都升”的节律中来——2021-2023年,量增速为1.9%,价增速为1.7%。

磋商未来,中国饮料行业八成率仍会举座和气扩展,“量价都升”表情依旧不错期待。

销量维度看,中国东谈主均软饮料奢华量为71升,显赫低于日本的189升、英国的174升以及好意思国的380升。虽然,由于饮食民风各异、东谈主口基数各异等,中外无法齐全类比来线路中国软饮料业的放量后劲,但至少从一定经过上证实饮料浸透率还有高涨空间。

据欧睿机构测算,中国2023年瓶装水、非水饮料浸透率仅为7%、6%,远低于日本商场的10%、26%、好意思国商场的19%、32%。

价钱维度看,饮料动作与奢华者普通骨血相连的商品,围绕通胀水平加价较为合理。其实上,在2009-2023年,中国饮料零卖均价累计涨幅为22%,低于同时CPI累计涨幅的36%,但至少价钱上行趋势一致。

除此除外,饮料业的盈利能力在大奢华中属于偏强水平。限度2024年前三季度末,软饮料销售毛利率为40.9%。销售净利率为18.3%,仅次于白酒的40%,高于啤酒的16.8%、调味发酵品的17%、食物加工和安闲食物的6%。

再看分成,2017-2023年,饮料乳品(申万)积年分成比例均跳动70%,保捏着很高水平。据Wind,2024年度股息率为3.2%,仅低于食物加工的4%,高于白酒的2.5%、调味发酵品的1.6%。

可见,中国饮料业八成率会维系“量价都升”态势,红利还可期。

03

乾坤不决,杀出黑马

几千亿饮料业赛谈中,百亿畛域的长青大单品却未几。限度2023年,红牛、农夫山泉跳动200亿,百事可乐、增多宝、雪碧、厚味可乐、怡宝、旺仔牛奶、东鹏特饮、百岁山则在百亿以上。

然则,照旧面对百亿的大单品,包括养分快线、六个核桃、娃哈哈AD钙奶等,均在2014年之后出现了捏续多年的逶迤下滑。

那么,饮料业大单品长青的精巧又是什么呢?

在市值不雅察看来,主若是居品所在细分赛谈畛域要大,生命周期要长,且捏续契合奢华者需求。饮料中的补水基础型、擢升抗疲困功能型,知足的是奢华者实用性需求,企业无需经常切入新品研发,需捏续夯实品牌、捏续作念好运营便可长青。

然则,口味型饮料知足的是奢华者安闲方面的需求,变化较快,对品牌衷心度不如前两者,需要新品不休刺激奢华者。

这就决定了该类型饮料居品的需求不是永续的,前期居品会有入市的红利期,而伴跟着时辰的演绎,相对容易波及行业天花板。诸如养元饮品的六个核桃、娃哈哈的养分快线则是其中的典型代表。

试验上,昔时这些年,中国饮料业百亿大单品则多开端于基础型、功能型饮料,优秀代表是农夫山泉、东鹏特饮,而与口味型饮料单品的疲软发达大相径庭。

其中,东鹏饮料是A股最近4年逆势大涨的一匹黑马,其事迹成长性获取商场招供。

最初,东鹏饮料所在的功能型饮料赛谈畛域跳动500亿元,且商场表情了了,头部包括红牛、东鹏饮料,其余竞争敌手——体质能量、乐虎、战马、怪兽等,业务体量都比拟小,无法与前两者匹敌。

其次,东鹏饮料居品具备性价比上风,契合了司机、外卖小哥等奢华东谈主群对性价比的追求。主流500ML东鹏特饮金瓶折算单价为10元每升,而红牛、魔爪、日加满、力保健的单价离别为24元、21.2元、125元、90元每升。凭借这一价搏杀手锏,东鹏饮料不休蚕食竞争敌手的商场份额。

在此表情下,东鹏饮料昔时这些年级迹增长较好,盈利能力也远高于无数饮料企业。此外,农夫山泉事迹也保捏较好增长,受益于瓶装水赛谈的捏续扩容以及商场份额的擢升,且教训了东方树叶这类茶饮大单品。

总之,商场畛域广大的饮料乳品业,总会有成长性宽阔的黑马露馅出来,尤其是瓶装水、功能型饮料、茶饮料等细分赛谈,值得追踪与温雅。